外航貨物海上保険とは

外航貨物海上保険とは国際間を輸送される貨物を対象に、

海上・航空・陸上輸送中のさまざまな危険から生じる

滅失・損傷による損害を補償する保険です。

外航貨物海上保険は、国際間を輸送される貨物を対象としています。

外航貨物海上保険は、保険証券に国際流通性をもたせる必要があることから、

英文証券を使用すること、また、保険金のお支払いの可否とその金額を決定するにあたっては

英国の法律および慣習に準拠することなど、国内における各種保険とは異なった特色があります。

外航貨物保険を

ご検討するお客様 既に

他社の外航貨物保険に

ご加入のお客様

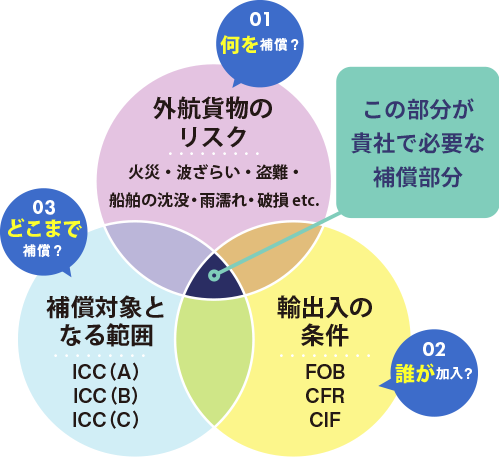

外航貨物海上保険で必要な補償内容は

3つの条件から決定する必要があります。

補償内容は、次の3つの条件から貴社に合わせオーダーメイドで設計する必要があります。

- 避けたいリスク

”何を”補償するのか? - 輸出入の条件

”誰が”保険に加入するのか? - 補償対象の範囲

”どこまで”補償するのか?

01避けたいリスク・・・”何を”補償するのか?

2009年制定協会貨物約款で補償される危険の例

(各条件の補償内容は、本ページの『補償対象となる範囲』を参照してください)

| 危険の具体例 | |

|---|---|

|

火災・爆発 |

|

船舶または艀の沈没・座礁 |

|

陸上輸送用具の転覆・脱線 |

|

輸送用具の衝突 |

|

本船または艀への積込・荷卸中の落下による梱包1個ごとの全損 |

|

海・湖・河川の水の輸送用具・保管場所への浸入 |

|

地震・噴火・雷 |

|

雨・雪等による濡れ |

|

破損・まがり・へこみ、擦損・かぎ損 |

|

盗難・抜荷・不着 |

|

外的な要因をともなう漏出・不足 |

|

共同海損・救助料、投荷 |

|

波ざらい |

02輸出入の条件・・・・”誰が”保険に加入するのか?

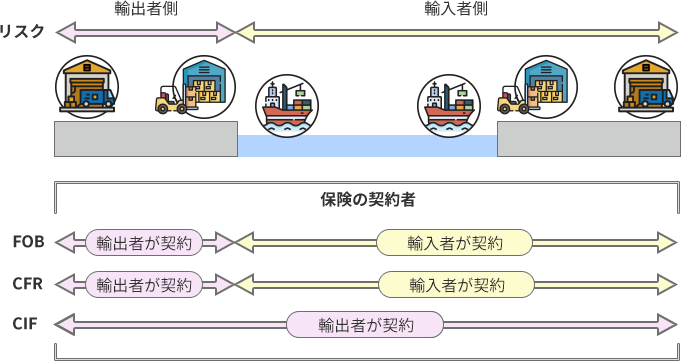

輸送中の危険を輸出者あるいは輸入者のどちらが負担するのか、また、保険はどちらが手配しなければならないかについては、各種国際規則において取引条件ごとに定められています。その中で最も一般的に使用されている国際規則が国際商業会議所の定めるINCOTERMS(International Commercial Terms)です。

なかでも代表的な取引条件にFOB、CFR、CIFがありますが、保険の手配者が異なります。

以下はFOB、CFR、CIF条件の危険負担や保険手配者を図示したものであり、ご契約内容により異なる場合があります。

貿易の取引条件と保険手配の流れ

インコタームズ(INCOTERMS)の主な貿易条件

| 貿易取引条件 | 売主 | 買主 |

|---|---|---|

| FOB条件 | 船積み原価(COST)で売る | 本船と保険の手配を行う |

| CFR条件 | 本船を手配し、船積み原価(COST)+運賃(FREIGHT)で売る | 保険の手配を行う |

| CIF条件 | 本船、保険を手配し、船積み原価(COST)+運賃(FREIGHT)+保険料(INSURANCE)で売る | 本船と保険の手配は行わない |

- FOBとは

- FOB(Free on Board=本船渡し)とは、インコタームズ(国際貿易取引条件)のひとつで、FOB条件では輸出港で、買い手(輸入者)の指定する船舶に貨物を積み込むことによって契約が完了し、運賃および保険料は買い手が負担します。

- CFRとは

- CFR(Cost and Freight=運賃込み条件)とは、インコタームズ(国際貿易取引条件)のうち、運賃は売り手が負担し、保険料は買い手が負担する取引条件です。つまり、CIFから保険料を除いたものを指します。

- CIFとは

- CIF(Cost Insurance and Freight=運賃保険料込み条件)とは、インコタームズ(国際貿易取引条件)のうち、FOB価格に運賃・保険料を加えた取引条件です。

FOB・CFR・CIFの条件では貨物が輸出本船に積み込まれたときに、リスク負担は輸入者に移転します。

FOB、CFR条件で輸出される貨物については、輸出者は外航貨物海上保険の手配をする必要はありませんが、船積み前の危険については輸出者の負担になります。

CIF条件の場合には、外航貨物海上保険は輸出者が手配する必要があります。

船積み前の危険期間をカバーする保険もご用意しておりますので、お問い合わせください。

03補償対象となる範囲・・・・”どこまで”補償するのか?

2009年制定協会貨物約款の基本条件と保険金をお支払いする主な場合

| 危険の具体例 | 基本条件 | |||

|---|---|---|---|---|

| ICC (A) |

ICC (B) |

ICC (C) |

||

|

火災・爆発 | ○ | ○ | ○ |

|

船舶または艀の沈没・座礁 | ○ | ○ | ○ |

|

陸上輸送用具の転覆・脱線 | ○ | ○ | ○ |

|

輸送用具の衝突 | ○ | ○ | ○ |

|

本船または艀への積込・荷卸中の落下による梱包1個ごとの全損 | ○ | ○ | × |

|

海・湖・河川の水の輸送用具・保管場所への浸入 | ○ | ○ | × |

|

地震・噴火・雷 | ○ | ○ | × |

|

雨・雪等による濡れ | ○ | × | × |

|

破損・まがり・へこみ、擦損・かぎ損 | ○ | × | × |

|

盗難・抜荷・不着 | ○ | × | × |

|

外的な要因をともなう漏出・不足 | ○ | × | × |

|

共同海損・救助料、投荷 | ○ | ○ | ○ |

|

波ざらい | ○ | ○ | × |

×・・・お支払いの対象となりません。

(ただし、特約をセットした場合には、お支払いの対象となります。)

外航貨物海上保険の内容は、世界的に広く使用されている協会貨物約款(Institute Cargo Clauses:以下ICC)に則って決められています。ICCには3つの基本条件があり、それぞれ保険金をお支払いする危険の具体例は上表のとおりです。

また、個々の貨物の性質や輸送実態等に合わせて、これに各種の特約をセットしてお引受することがあります。

損害保険の始まりとは?

古代ギリシャ時代の海上輸送では、嵐や海賊など予期せぬ危険に遭遇した場合、船と乗組員を守るため、やむを得ず積荷を海に捨てることもあり、その損害は、荷主と船主で負担するという習慣が生まれました。これが保険の考え方の始まりです。

その後14世紀になると航海が失敗したときは金融業者が積荷の代金を支払い、航海が成功したときには金融業者に手数料を支払うという仕組みをイタリアの商人たちが考え出し、それが「海上保険」に発展しました。

日本人自身による最初の損害保険業は、1869年に神奈川県の税関が保税倉庫内貨物について火災損傷の請負を行ったのがはじまりです。さらに1879年には日本初の海上保険会社が、1887年には日本初の火災保険会社が誕生しました。

参照:そんぽのホント